Вопрос Дата выдачи патента — 07.04.2016. Окончание срока действия патента — 07.04.2016 или 06.04.2016? И какой крайний срок подачи документов в УФМС для переоформления патента на второй год? Ответ Ответ на вопрос: Патент иностранному гражданину выдают на срок от 1 до 12 месяцев (п. 5 ст. 13.3 Закона от 25 июля 2002 г. № 115-ФЗ). Иностранец может продлевать срок действия патента, уплачивая НДФЛ в виде фиксированного авансового платежа, не обращаясь при этом в ФМС России. При этом общий срок действия патента с учетом продления не может превышать 12 месяцев со дня его выдачи. Из приведенных норм следует, что срок действия патента отсчитывается от даты его выдачи и исчисляется в календарных месяцах. Таким образом, срок действия патента нужно отсчитывать от даты его выдачи, и прибавлять не 30 дней, а календарный месяц.

Cроки оплаты патента иностранному гражданину?

Вместо адреса регистрации — указать адрес места работы. Сформировать квитанцию Можно ли оплатить патент через интернет-банк? Да.

Фиксированный авансовый платеж по патенту можно оплатить наличными, через терминал, через интернет-банк, если известны все реквизиты для оплаты. Выяснить реквизиты можно из квитанции, сформированной на сайте www.nalog.ru.

Может ли работодатель оплатить патент за меня? Нет. Так как фиксированный авансовый платёж является налогом, то в соответствии с российским законодательством налогоплательщик обязан самостоятельно, т.е. от своего имени и за счёт своих собственных средств исполнить обязанность по уплате налога. Можно ли оплатить патент сразу за шесть месяцев? Да.

Уплатить фиксированный авансовый платёж можно за любое количество месяцев от одного до двенадцати. Размер оплаты за патент в 2017 году возрастёт? Скорее да, чем нет.

Как правильно оплатить и продлить патент на работу

Внимание

Теперь необходимо проверить, не истёк ли срок действия патента. Как это определить, по документам, которые предоставит кандидат на работу? Для этого нам необходимы все квитанции об оплате патента, начиная с самой первой.

Если при оплате фиксированных авансовых платежей иностранный гражданин срок не нарушил, у вас нет оснований отказывать ему в приёме на работу. Вопрос о сроках оплаты патента до сих пор вызывает споры.

Существуют две точки зрения, которые легли в основу разночтений. Первая – дата оплаты отсчитывается от даты первого платежа.

Вторая – дата оплаты отсчитывается от даты выдачи, указанной на патенте.

Когда заканчивается срок действия патента?

Что написано по этому поводу в законе? Статья 227.1 НК РФ гласит: «4. Фиксированный авансовый платеж по налогу уплачивается налогоплательщиком по месту осуществления им деятельности на основании выданного патента до дня начала срока, на который выдается (продлевается), переоформляется патент».

В этой же статье указано, что фиксированный авансовый платеж является налогом на доходы физических лиц, который уплачивается за период действия патента сроком в один месяц. Иными словами, размер фиксированного платежа – это размер налога с дохода, который мог бы получить иностранный гражданин за один месяц работы по патенту.

Предположим, что иностранный гражданин оплатил фиксированный авансовый платеж 17 сентября, а патент был выдан 30 сентября.

Крайний срок оплаты патента на работу

Важно

Какой крайний срок оплаты патента: дата первой оплаты или дата выдачи патента? Дата выдачи патента. Фиксированный авансовый платеж по патенту (НДФЛ) уплачивается до дня начала срока, на который продлевается патент.

Срок, на который продлевается патент, начинается с даты выдачи патента, указанной на патенте. Если патент выдан 22 числа, последний день, когда можно оплатить патент и продлить срок действия патента – 21 число.

Оплатить патент можно только в Сбербанке? Нет. Уплатить фиксированный авансовый платеж по патенту (НДФЛ) можно в любом банке Российской Федерации, принимающем платежи от физических лиц. Для этого надо знать реквизиты для оплаты налога. Сформировать квитанцию для оплаты патента можно с помощью электронного сервиса «Заплати налоги – Уплата налога физических лиц» на сайте Федеральной налоговой службы (www.nalog.ru).

Для заполнения квитанции потребуется ИНН.

Что будет, если следующий платёж внесён 30-го числа или позже? Откроем Федеральный закон 115-ФЗ: «Срок действия патента считается продленным на период, за который уплачен налог на доходы физических лиц в виде фиксированного авансового платежа. … В ином случае срок действия патента прекращается со дня, следующего за последним днем периода, за который уплачен налог на доходы физических лиц в виде фиксированного авансового платежа». Из этой формулировки следует, что если платёж не внесён вовремя, в 12 часов ночи с 29-ого на 30-е число карета превращается в тыкву, а патент в бесполезный кусок пластика. При этом, даже если иностранный работник внесёт платёж утром 30-ого числа, патент к тому времени уже будет считаться недействительным и ситуацию это не спасёт. Законодательством не предусмотрен механизм восстановления срока действия патента при возобновлении оплаты.

При этом в миграционной карте в качестве цели визита в Россию должно быть строго указано «работа»;

- договор (полис) ДМС, заключенный со страховой организацией, либо договор о предоставлении платных медицинских услуг, заключенный с медицинской организацией, находящейся в субъекте РФ, в котором иностранец будет работать. При этом полис ДМС либо договор о предоставлении платных медицинских услуг должны действовать в течение всего срока осуществления иностранцем трудовой деятельности в России, а также обеспечивать оказание иностранцу первичной медико-санитарной помощи и специализированной медицинской помощи в неотложной форме. Кроме того, высшие исполнительные органы субъектов РФ могут устанавливать перечни медорганизаций, уполномоченных заключать с безвизовыми иностранцами договор на оказание платных медуслуг.

Крайний срок оплаты патента на работу для иностранных граждан

Им патент могут выдавать сроком действия до трех лет (протокол о внесении изменения в Соглашение между Правительством РФ и Правительством Республики Таджикистан о трудовой деятельности и защите прав граждан Российской Федерации в Республике Таджикистан и граждан Республики Таджикистан в Российской Федерации от 16 октября 2004 г.). Иностранец может продлевать срок действия патента, уплачивая НДФЛ в виде фиксированного авансового платежа, не обращаясь при этом в ФМС России.

При этом общий срок действия патента с учетом продления не может превышать 12 месяцев со дня его выдачи. Однако не позднее чем за 10 рабочих дней до истечения указанных 12 месяцев иностранец может обратиться в ФМС России за переоформлением патента.

При этом переоформить патент иностранец может только один раз. Это предусмотрено в пунктах 5 и 8 статьи 13.3 Закона от 25 июля 2002 г.

Последний срок оплаты патента на работу

Так, если патент выдан 7 апреля 2015 г., 12 месяцев его действия истекают 6 апреля 2016 г., и на следующий день он уже не будет действовать. Для переоформления патента иностранец должен подать документы в ФМС не позднее чем за 10 рабочих дней до истечения предельного срока действия первоначально выданного патента. Подробности в материалах Системы Кадры: 1. Ответ: Как оформить патент временно пребывающему иностранцу, въехавшему на территорию России без визы Нина Ковязина, заместитель директора департамента медицинского образования и кадровой политики в здравоохранении Минздрава России Для осуществления трудовой деятельности временно пребывающему безвизовому иностранцу нужно оформить патент. Он не требуется только в исключительных случаях (п. 4 ст. 13 Закона от 25 июля 2002 г. № 115-ФЗ).

Поэтому дата на чеке всегда позже даты выдачи, ранее нанесённой на патент. И хотя, фактически, иностранный гражданин действительно вначале оплачивает авансовый платёж, а затем получает патент, из документов, которые остаются у него на руках, вытекает, что вначале он получил патент, а затем оплатил налог, что по нашему законодательству быть не может.

В такую ситуацию его ставит порядок оформления патента, принятый в многофункциональном миграционном центре (ММЦ) г. Москвы. Нужно отметить, что такому подходу – контролировать действительность патента по датам на чеках оплаты авансового платежа – привержены до сих пор некоторые сотрудники бывшего ФМС.

Однако суды считают по другому. В решениях от 4 марта 2016 года по делу № 7-2033/2016, от 22 декабря 2015 года по делу № 7-14080/2015 Московский городской суд считает нарушением срока — оплату патента позже даты выдачи, указанной на патенте.

Для этого он подает лично или через специализированную организацию в территориальное подразделение ФМС России в другом субъекте РФ следующий пакет документов: Не позднее 10 рабочих дней со дня принятия у иностранца указанных документов ФМС России выдает ему патент на работу в другом регионе или уведомление об отказе в его выдаче. При подаче таких документов иностранцу не нужно соблюдать 30-дневный срок. Срок действия патента для работы в ином субъекте РФ не может превышать срока действия первоначально выданного патента. Это предусмотрено в пунктах 16, 19 и 21 статьи 13.3 Закона от 25 июля 2002 г. № 115-ФЗ. Внимание: за привлечение к работе иностранного гражданина без патента либо вне пределов того региона, где ему выдан патент, либо по профессии или специальности, не указанной в патенте, если патент содержит такие сведения, предусмотрена административная ответственность (ч. 1 ст.

Какой крайний срок оплаты патента: дата первой оплаты или дата выдачи патента?

Дата выдачи патента. Фиксированный авансовый платеж по патенту (НДФЛ) уплачивается до дня начала срока, на который продлевается патент. Срок, на который продлевается патент, начинается с даты выдачи патента, указанной на патенте. Если патент выдан 22 числа, последний день, когда можно оплатить патент и продлить срок действия патента - 21 число.

Оплатить патент можно только в Сбербанке?

Нет. Уплатить фиксированный авансовый платеж по патенту (НДФЛ) можно в любом банке Российской Федерации, принимающем платежи от физических лиц. Для этого надо знать реквизиты для оплаты налога. Сформировать квитанцию для оплаты патента можно с помощью электронного сервиса «Заплати налоги - Уплата налога физических лиц» на сайте Федеральной налоговой службы (www.nalog.ru). Для заполнения квитанции потребуется ИНН. Вместо адреса регистрации - указать адрес места работы. Сформировать квитанцию

Можно ли оплатить патент через интернет-банк?

Да. Фиксированный авансовый платеж по патенту можно оплатить наличными, через терминал, через интернет-банк, если известны все реквизиты для оплаты. Выяснить реквизиты можно из квитанции, сформированной на сайте www.nalog.ru.

Может ли работодатель оплатить патент за меня?

Нет. Так как фиксированный авансовый платёж является налогом, то в соответствии с российским законодательством налогоплательщик обязан самостоятельно, т.е. от своего имени и за счёт своих собственных средств исполнить обязанность по уплате налога.

Можно ли оплатить патент сразу за шесть месяцев?

Да. Уплатить фиксированный авансовый платёж можно за любое количество месяцев от одного до двенадцати.

Размер оплаты за патент в 2017 году возрастёт?

Скорее да, чем нет. Денежные средства от оплаты патентов поступают в региональный бюджет, несущий на себе основную нагрузку по финансированию социальных расходов региона, поэтому практически всегда являющийся дефицитным. Кроме того, увеличение платы за патент в регионе с высоким уровнем безработицы делает работу мигранта в регионе менее привлекательной, стимулируя привлечение местных трудовых ресурсов.

Когда будет известен размер оплаты за патент на 2017 год?

В последних числах ноября. Размер ежемесячной платы за патент зависит от двух коэффициентов: коэффициента дефлятора и регионального коэффициента, отражающего особенности регионального рынка труда. Коэффициент-дефлятор на следующий год устанавливает Минэкономразвития РФ за несколько месяцев до окончания года. Он - единый для всей страны. После его объявления в каждом регионе устанавливаются региональные коэффициенты. Они утверждаются законом субъекта федерации, а это означает, что сперва принимаются законодательным собранием области, республики, края и должны быть подписаны губернатором не позднее чем за месяц до вступления в силу.

Посмотреть: Размер платы за патент в 2017 году по регионам

Если оплатить патент заранее до конца года, не придётся ли доплачивать в следующем году?

В конце декабря 2015 года ФМС выступила с разъяснениями, что фиксированные авансовые платежи по патенту, внесённые до 31 декабря 2015 года, в новом году пересчитываться не будут. Однако этого ведомства больше не существует, и ответ на этот вопрос на дату публикации не известен.

Патентная система налогообложения введена с 1 января 2013 года в отношении ряда видов деятельности, осуществляемых индивидуальными предпринимателями. Этот специальный налоговый режим могут применять только индивидуальные предприниматели, ведущие свою деятельность в том регионе, где законом субъекта Российской Федерации принято решение о введении патентной системы налогообложения. ПСН призвана максимально облегчить жизнь ИП, она предусматривает освобождение предпринимателя от ряда налогов, является добровольной и может совмещаться с другими режимами налогообложения.

Удобство является основным преимуществом патента. Купил патент индивидуального предпринимателя и появляться в налоговой больше нет необходимости. Ни деклараций, ни налогов, одни лишь страховые взносы . Именно поэтому, ещё на старте, многие бизнесмены поспешили приобрести заветные патенты.

При применении патентной системы налогообложения индивидуальные предприниматели вправе не вести бухгалтерский учет, а также могут не применять ККТ при осуществлении наличных денежных расчетов или расчетов с использованием платежных карт.

Расчет суммы налога, подлежащего уплате, производится налоговым органом непосредственно в патенте и, соответственно, является понятным для налогоплательщика.

Таким образом, налицо преимущества применения патентной системы налогообложения в ее простоте, прозрачности, возможности применения по многим видам предпринимательской деятельности.

Перечень видов предпринимательской деятельности, подлежащих налогообложению в рамках патентной системы налогообложения, ограничен. Чтобы узнать какие виды услуг подпадают под действие патентной системы налогообложения в конкретном субъекте Российской Федерации, необходимо ознакомиться с законом, регулирующим применение специального налогового режима в этом субъекте. В этом Вам поможет Классификатор видов предпринимательской деятельности, в отношении которых законом субъекта РФ предусмотрено применение патентной системы налогообложения (КВПДП) , содержащий виды патентов для ИП и законы субъектов РФ, которыми предусмотрено применение патентной системы налогообложения.Индивидуальные предприниматели, перешедшие на патентную систему налогообложения, освобождаются от уплаты трех налогов: НДС, НДФЛ, налога на имущество физических лиц.

Применять патентную систему налогообложения имеют право только индивидуальные предприниматели с доходом до 60 млн. руб., средняя численность наемных работников которых, по всем видам деятельности не превышает 15 человек. За них нужно продолжать платить страховые взносы в пенсионный фонд и фонд обязательного медицинского страхования. Индивидуальный предприниматель на патентной системе налогообложения обязан вести Книгу учета доходов.

Патент выдается с любой даты, на период от 1 до 12 месяцев включительно в пределах календарного года. Это означает, что патент на год можно получить только с начала года.

Налоговый период патента для ИП - один календарный год. Если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент. В случае прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности.

Ставка налога составляет 6% и не зависит от размера фактически полученного индивидуальным предпринимателем дохода, а определяется исходя из суммы установленного по каждому виду деятельности потенциально возможного к получению годового дохода, определённого законом субъекта РФ. Чтобы узнать сумму потенциально возможного к получению годового дохода и рассчитать сколько стоит патент для ИП, необходимо ознакомиться с законом, регулирующим применение специального налогового режима в этом субъекте Российской Федерации или воспользоваться калькулятором расчета стоимости патента для ИП, который представлен в данной статье.

Пример расчета стоимости патента, срок действия которого 12 месяцев:

ПД * 6% = СП

где ПД - потенциально возможный к получению доход, 6% - ставка налога, СП - стоимость патента для ИП.

Рассмотрим размер стоимости годового патента на выполнение переводов с одного языка на другой без наемных работников в Ростовской области:

100000руб. * 6% = 6000руб.

Если патент выдан менее чем на год, например, патент ИП на 2016 год при переходе на ПСН с мая месяца:

(ПД / 12 месяцев * количество месяцев срока, на который выдан патент) * 6% = СП

(100000руб. / 12 * 8) * 6% = 4000руб.

ПЕРЕХОД В ПОЛНОЭКРАННЫЙ РЕЖИМ

Для перехода на патентную систему налогообложения необходимо не позднее, чем за 10 дней до начала применения патентной системы налогообложения подать соответствующее заявление - форма 26.5 1 .

Заявление на патент можно подать одновременно с регистрацией ИП , либо не позднее чем за 10 дней до начала применения ИП патентной системы налогообложения (п. 2 ст. 346.45 НК РФ). При ведении ИП нескольких видов предпринимательской деятельности патент необходимо приобретать на каждый из видов деятельности отдельно. При осуществлении деятельности по месту жительства заявление подается в налоговый орган по месту жительства, а при осуществлении деятельности в субъекте РФ, в котором предприниматель на налоговом учете не стоит, ИП заявление на патент подает в любой территориальный налоговый орган этого субъекта РФ по своему выбору. Срок выдачи патента налоговым органом - 5 дней со дня подачи заявления на получение патента.

Индивидуальный предприниматель, перешедший на патентную систему налогообложения, производит уплату налога по месту постановки на учет в налоговом органе.

В случае если патент получен на срок до 6 месяцев:

Чтобы продлить патент ИП на следующий год, необходимо в срок до 20 декабря текущего года подать заявление в территориальный налоговый орган. Патент оплачивается на реквизиты той налоговой инспекции, в которой он получен. Продление патента должно производится своевременно. Если патент не был уплачен в установленные сроки или сумма оплаты была меньше установленной, то ИП теряет право на применение патента. ИП, потерявший право на применение патента, переходит на ОСНО и вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности он сможет не ранее чем со следующего календарного года.

1. Если с начала календарного года доходы налогоплательщика от реализации, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн. рублей;

2. Если в течение налогового периода средняя численность наемных работников, по всем видам предпринимательской деятельности, превысила 15 человек;

3. Если налогоплательщиком не был уплачен налог в установленные сроки.

Заявление об утрате права на применение патентной системы налогообложения и о переходе на общий режим налогообложения форма 26.5-3 подается в налоговый орган в течение 10 календарных дней со дня наступления обстоятельства, являющегося основанием для утраты права на применение патентной системы налогообложения.

В случае прекращения предпринимательской деятельности, в отношении которой применяется патентная система налогообложения, снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом Заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения форма 26.5-4 .

2. Скачиваем актуальный бланк заявления на получение патента форма 26.5-1 в формате PDF. Или рекомендуемую форму 26.5-1 заявления на получение патента для ИП, применяющих налоговую ставку в размере 0% (пониженную налоговую ставку, если такая установлена законом Вашего субъекта РФ).

3. Заполняем бланк, в этом Вам поможет образец заполнения заявления формы 26.5-1 . Следуйте инструкциям в сносках.

Необходимая при заполнении формы 26.5-1 информация:

Листы 4, 5 заявления заполняются и распечатываются при осуществлении видов предпринимательской деятельности, указанных в подпунктах 10, 11, 32, 33 и 19, 45, 46, 47 п. 2 ст. 346.45 НК РФ соответственно;

Дата подачи заявления должна быть указана не менее, чем за 10 дней до даты начала действия патента.

4. Идем в налоговую инспекцию, взяв с собой паспорт, и подаем заявление инспектору в окошко регистрации. Получаем расписку в получении документов, представленных заявителем в регистрирующий орган.

5. Через неделю (5 рабочих дней) идём с паспортом и распиской в налоговую и получаем патент, а также просим реквизиты для оплаты патента.

6. Оплачиваем патент в случае если патент получен на срок до 6 месяцев:

В размере полной суммы налога в срок не позднее срока окончания действия патента.

В случае если патент получен на срок от 6 до 12 месяцев:

В размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

В размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

7. Ведём налолговый учёт доходов от реализации в книге учета доходов индивидуального предпринимателя , применяющего патентную систему налогообложения. Форма и порядок заполнения книги учета доходов утверждены Приказом Минфина России от 22.10.2012 N 135н .

Хотите подготовить заявление на получение патента ИП, но нет желания разбираться в тонкостях заполнения формы 26.5-1 и боитесь получить отказ? Тогда новый онлайн сервис по подготовке документов

Просмотров статьиДобрый день, уважаемые предприниматели!

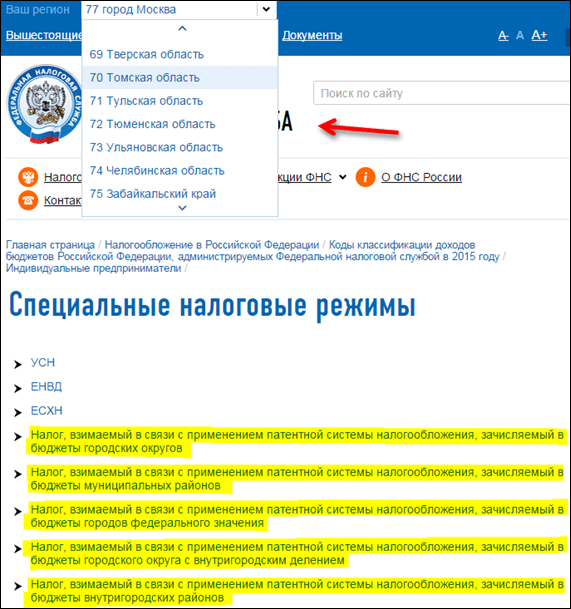

Небольшая инструкция по формированию квитанции для оплаты патента для ИП. Многие оформляют их вручную, но на самом деле, есть замечательный (и официальный!) сервис прямо на сайте ФНС РФ.

Итак, сразу перейдем к делу:

Идем на сайт налоговой РФ и заполняем специальную форму:

· Если не знаете код ИФНС, то просто нажимаете кнопку «Далее».

Вводите все данные Вашего адреса. Каждый раз нажимаете кнопочку «Далее».

Видим коды ИФНС и ОКТМО, которые определяются автоматически.

· Затем выбираем вид расчетного документа «Платежный документ»;

· Выбираем «Тип платежа». Это «Уплата налога, сбора, платежа, пошлины, взноса, аванса (предоплаты)».

· Выбираем уплачиваемый налог.

Вот здесь все довольно непросто, так как в выпадающем списке очень много разных платежей. Проще воспользоваться полем ввода, забив слово «патент», тогда круг поиска сузится, а там уже легко найти нужный нам платеж.

В данном конкретном случае — это «Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты муниципальных районов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) (18210504020021000110).

У вас может быть другой КБК, который необходимо уточнить в своей налоговой инспекции, так как их существует несколько штук.

На вышеприведенных примерах показаны КБК 2015 года. Обратите внимание, что в 2016 году будут новые КБК:

Соответственно, иллюстрации могут отличаться. Но суть остается прежней!

А еще лучше узнавать актуальные КБК вот на этой странице

(не забудьте предварительно выбрать нужный регион РФ)

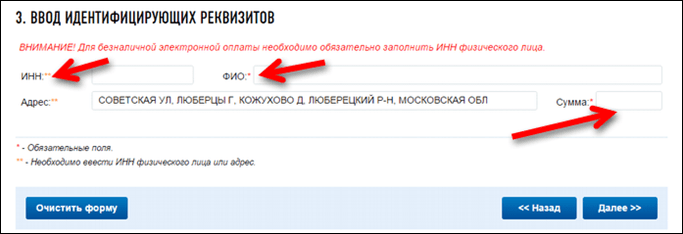

· Основание платежа – «ТП – платежи текущего года»;

· Налоговый период — «Конкретная дата» и указываем дату уплаты нужной суммы.

· Указываем ИНН, ФИО, Сумму (адрес появляется автоматически).

Для того, чтобы не ошибиться в сумме, еще раз проверьте ее в своем патенте, там все подробно расписано.

· Теперь нужно выбрать способ оплаты.

Наличный расчет

Выбираем «Наличный расчет» и жмем «Сформировать платежный документ».

Распечатываем квитанцию и идем платить, например, в Сбербанк.

Разумеется, оплатить патент необходимо ПОСЛЕ того, как одобрят заявление о переходе на ПСН.

Патентная система налогообложения – самый простой налоговый режим для индивидуальных предпринимателей в России. Самостоятельно рассчитывать налог и сдавать декларации здесь не требуется, а стоимость патента на определенный вид деятельности известна заранее.

Из нашей статьи вы узнаете только самые необходимые сведения про ПСН, без лишней информации из Налогового кодекса, в которой трудно разобраться неспециалисту.

Что такое патент ИП

Патент ИП – это разрешение налоговой инспекции заниматься определенными видами деятельности какое-то количество месяцев. Например, частный парикмахер может купить патент на 2-3 месяца, чтобы понять востребованность своих услуг.

Действие патента ограничено не только его сроком, но и территорией муниципального образования, которое указывается в документе. Причем, стоимость патента для одного и того же вида деятельность в разных населенных пунктах будет различаться.

Сколько стоит патент

Особенность патентной системы в том, что налог на ней не зависит от реальных доходов предпринимателя. Вместо этого используется другое понятие – потенциально возможный годовой доход, который устанавливают законы субъектов РФ. Налоговая ставка на ПСН составляет 6% от этого возможного дохода.

Сначала выберите период использования патента в месяцах, затем регион, муниципальное образование и вид деятельности. Еще один показатель для расчета патента зависит от направления бизнеса, поэтому это может быть количество работников, единиц транспорта, площадь торгового зала.

Например, стоимость патента на один месяц 2019 года для ремонта и пошива обуви в г. Брянск для ИП без работников составит всего лишь 650 рублей. А такой же патент, но в Московской области будет стоить почти в два раза дороже – 1044 рублей.

Выгодно ли работать на ПСН

Чтобы понять, будет ли ИП на ПСН платить минимально возможный налог, надо рассчитать налоговую нагрузку на разных режимах.

Возьмем для примера предпринимателя из Брянска, оказывающего услуги по ремонту обуви. В среднем за день он получает за свои услуги 2 500 рублей, т.е. его доход за месяц (20 рабочих дней) составит 50 000 рублей.

На режиме УСН Доходы с такой выручки он должен заплатить за месяц налог, равный (50 000 * 6%) = 3 000 рублей. На первый взгляд, патент оказывается выгоднее (650 рублей), но на упрощенной системе рассчитанный налог можно уменьшить на сумму страховых взносов ИП за себя. Причем, если работников нет, то налог может быть уменьшен полностью, а на ПСН налог на уплаченные взносы не уменьшается.

Сравним эти цифры в таблице, предварительно рассчитав страховые взносы ИП за себя. На упрощенной системе для расчета дополнительного 1%-го взноса учитывают реальные доходы предпринимателя, в нашем примере годовой доход составит 600 000 рублей (12 месяцев по 50 000).

- страховые взносы ИП на патенте (потенциальный годовой доход меньше 300 000 рублей) составят 36 238 рублей;

- страховые взносы ИП на УСН составят 36 238 + (600 000 – 300 000) * 1%) = 39 238 рублей.

Получилась парадоксальная ситуация – хотя стоимость патента в несколько раз меньше, чем налог на УСН, но в данном случае предпринимателю выгоднее работать на упрощенной системе.

Причина как раз в том, что рассчитанный налог на УСН предприниматель может полностью уменьшить за счет уплаченных за себя взносов. То есть, налога к уплате вообще не будет (36 000 – 39 238) > 0 рублей, а вся налоговая нагрузка составит 39 238 рублей вместо 44 038 рублей на ПСН.

Но ситуация не всегда складывается в пользу УСН. Если, например, сравнить налоговую нагрузку для розничного магазина, то очень часто как раз патент ИП окажется выгоднее.

Отчетность ИП на ПСН

Декларация на патентной системе не сдается, но надо вести налоговый учет в специальной книге учета доходов (утверждена Приказом Минфина России от 22.10.2012 N 135н).

В книгу заносят записи о всех полученных доходах предпринимателя. В налоговую инспекцию сдавать КуД не надо, но при проверке инспектор может запросить ее для контроля. Книга ведется для того, чтобы отслеживать реальный доход предпринимателя, потому что на ПСН установлен лимит доходов – не более 60 млн рублей за год.

В любом случае, данные книги не влияют на стоимость патента ИП, налог рассчитывается только на основании потенциального годового дохода, установленного законами субъектов РФ.

Оплата патента

Особенность патентной системы еще и в том, что платить налог надо до окончания налогового периода, т.е. срока действия патента. Порядок оплаты зависит от количества месяцев, на которые выдан патент:

- если срок до шести месяцев, то одной суммой не позднее срока действия;

- если срок от шести до двенадцати месяцев, то 1/3 стоимости оплатить не позднее 90 дней после начала действия, а еще 2/3 до окончания срока действия патента.

Реквизиты для оплаты патента надо узнавать в налоговой инспекции по месту его выдачи.

За опоздание с оплатой стоимости патента начисляют пени, однако ИП не теряет права на патентную систему налогообложения, как это было раньше. Что касается штрафа по статье 122 НК РФ (20% от неуплаченного налога), то здесь Минфин и ФНС выдают противоречивую информацию:

- письмо от 18.08.17 № 03-11-09/53124 – штрафовать и взыскивать пени;

- письмо от 24.10.17 № СД-4-3/21453@ — штраф не налагать, взыскивать только пени.

Кассовый аппарат для ПСН

Нужна ли онлайн касса ИП на патенте, и если да, то с какого срока? Этот вопрос действительно важен для розничных продавцов. Кассовый аппарат для обычного предпринимателя – это серьезные затраты, особенно если это должна именно онлайн касса. Минимальные расходы для установки такого оборудования превышают 40 тысяч рублей плюс надо иметь постоянный доступ в интернет и оплачивать услуги оператора фискальных данных.

Возможность купить патент для розницы всего лишь на пару месяцев – это хороший способ проверить правильный выбор расположения торговой точки и ассортимента. Если же торговля не пойдет, то затраты на ККТ только еще больше увеличат убытки предпринимателя.

К сожалению, ИП на патенте лишили права торговать без кассового аппарата, однако некоторую рассрочку для них все-же предоставили. Рано или поздно онлайн касса будет нужна всем работающим на ПСН, в том числе, тем, кто оказывает услуги населению, выписывая БСО. В таблице мы привели сроки обязательного перехода на ККТ для ИП на патенте.

Обратите внимание: если ИП на патенте в период до 1 июля 2019 года начал торговать или оказывать услуги общепита сам, а потом нанял работника, то кассу надо установить в течение 30 дней после найма персонала.

Подведем итоги

- Перед тем, как подавать заявление на патент, рассчитайте его стоимость на калькуляторе ФНС. Если вы будете заниматься несколькими видами деятельности или одним направлением, но в разных муниципальных образованиях, то патентов надо покупать несколько.

- При выборе патентной системы налогообложения не ориентируйтесь только на стоимость патента. Не забывайте включать в расчет страховые взносы ИП за себя. На патентной системе налогообложения уплаченные взносы не уменьшают рассчитанный налог, а на всех других режимах эти платежи учитываются.

- Декларация на ПСН не сдается, но надо вести специальную книгу учета доходов по каждому патенту.

- Оплачивайте стоимость патента вовремя, потому что существует риск наложения штрафа в размере 20% неуплаченного налога.

- Предприниматели, оказывающие услуги населению, а также ИП в розничной торговле и общепите и не имеющие работников, могут работать без кассы до 1 июля 2019 года. Если же предприниматель торгует или оказывает услуги общепита с привлечением работников, то ККТ применяется уже с 1 июля 2018 года.

- Соблюдайте установленные для ПСН лимиты: количество работников не более 15 человек, а годовой доход – не более 60 млн рублей.